Herzlich willkommen! Hier erfährst du alles, was du zu deiner eigenen Pension oder Rente wissen musst. Und wir erklären das Pensionssystem in Österreich – nämlich so, dass man es auch versteht.

Unser Ziel ist, dass du bestens Bescheid weißt. Egal, ob du gerade erst ins Berufsleben startest oder schon lange arbeitest – wir haben die Antworten auf deine Fragen.

Alles, was du zu deiner Pension wissen musst!

Wie berechnet sich meine Pension? Wie lange muss ich arbeiten? Was ist eine Schwerarbeits- und was ist eine Korridorpension? Fragen wie diese beantworten wir dir hier:

Wann kann ich in Pension gehen

Du kannst in Österreich in der Regel mit 65 Jahren in Pension gehen. Es gibt jedoch Ausnahmen, wie die vorzeitige Alterspension oder die Schwerarbeitspension. Frauen können derzeit noch früher in Pension gehen, aber ab 2024 wird das Pensionsalter für Frauen schrittweise an das der Männer angepasst, also ebenfalls auf 65 Jahre angehoben.

Wie wird meine Pension berechnet

Deine Pension wird auf Basis deiner Versicherungsjahre und deines durchschnittlichen Einkommens berechnet. Pro Versicherungsjahr erwirbst du einen Pensionsanspruch von 1,78 % deines Einkommens in diesem Jahr. Dieser Anspruch wird jährlich im Ausmaß der durchschnittlichen Lohnsteigerung aufgewertet. Wenn man also 45 Jahre hat, ist die Pension 80% (45*1,78) der Bemessungsgrundlage (diese beträgt maximal 6450€).

Welche Arten von Pensionen gibt es

Es gibt verschiedene Arten von Pensionen, darunter die Alterspension, die Korridorpension, die Langzeitversichertenpension, die Schwerarbeitspension und die Berufsunfähigkeits- bzw. Invaliditätspension. Jede dieser Pensionen hat spezifische Voraussetzungen und unterschiedliche Abschläge.

Was ist die Korridorpension und wie wird sie berechnet

Die Korridorpension kann innerhalb eines Pensionskorridors, der zwischen der Vollendung des 62. und des 68. Lebensjahres liegt, in Anspruch genommen werden. Abschläge betragen 5,1 % pro Jahr bzw. 0,425 % pro Monat vor dem Regelpensionsalter. Ein Bonus wird zugeschlagen, wenn die Pension zwischen dem vollendeten 65. und dem vollendeten 68. Lebensjahr angetreten wird, und beträgt 5,1 % pro Jahr des späteren Pensionsantritts.

Was ist die Langzeitversicherungsregelung

Die Langzeitversichertenregelung ermöglicht einen Pensionsantritt vor dem Regelpensionsalter. Männer können diese Regelung ab Vollendung des 62. Lebensjahres in Anspruch nehmen, wenn mindestens 540 Beitragsmonate (45 Jahre) erworben wurden. Für Frauen wird das Zugangsalter schrittweise auf 62 Jahre angehoben.

Was ist die Schwerarbeitspension und welche Voraussetzungen gibt es dafür

Die Schwerarbeitspension ermöglicht einen Pensionsantritt mit 60 Jahren und setzt geleistete Schwerarbeit voraus. Voraussetzungen sind 540 Versicherungsmonate (45 Jahre), davon müssen 120 Monate (10 Jahre) auf Schwerarbeitsmonate entfallen, die innerhalb der letzten 240 Monate (20 Jahre) vor dem Pensionsstichtag erworben wurden. Es darf keine pensionsversicherungspflichtige Erwerbsarbeit vorliegen.

Fakten zu deiner Pension

Was passiert, wenn ich vorzeitig, also vor dem Regelpensionsalter, in Pension gehen möchte

Wenn du vorzeitig in Pension gehen möchtest, musst du mit Abschlägen rechnen. Diese betragen grundsätzlich bei der Langzeitversichertenregelung 4,2 % der Bruttopension pro Jahr bzw. 0,35 % pro Monat der früheren Inanspruchnahme. Bei bestimmten Pensionsarten gelten andere Abschläge. 5,1 % pro Jahr gelten zu Beispiel in der Korridorpension. Diese Abschläge berücksichtigen, dass man bei früherem Pensionsantritt eine längere Pensionsbezugsdauer aufweist.

Wie wird die Pension angepasst

Die Pensionen werden jährlich valorisiert, das heißt, sie werden an die Inflation angepasst. Der Anpassungsfaktor wird von der Bundesministerin oder dem Bundesminister für Soziales, Gesundheit, Pflege und Konsumentenschutz festgelegt.

Was ist das Pensionskonto und welche Informationen enthällt es

Das Pensionskonto ist ein System, das die Pensionsansprüche aller Versicherten ab dem Jahrgang 1955 erfasst. Es zeigt den aufgrund der vorliegenden Versicherungszeiten bereits erworbenen Pensionsanspruch zum Regelpensionsalter. Das Konto enthält Informationen wie das versicherte Erwerbseinkommen, die jährliche Gutschrift (1,78 % der Summe der Beitragsgrundlagen), die aufgewerteten Gutschriften der Vorjahre, die Gesamtgutschrift und die bereits erworbene Pensionshöhe.

Was passiert, wenn ich im Ausland gearbeitet habe

Wenn du in mehreren Ländern gearbeitet hast, werden deine Beitragszeiten in den jeweiligen Ländern zusammengerechnet. Du erhältst dann eine Pension aus jedem Land, in dem du Beiträge geleistet hast. Die Berechnung erfolgt nach den jeweiligen nationalen Vorschriften und den zwischenstaatlichen Sozialversicherungsabkommen, wenn es eines gibt.

Was passiert bei einem Zuverdienst während der Pension

Ein Zuverdienst während der Alterspension ist ab dem Regelpensionsalter uneingeschränkt möglich und verringert die Pensionshöhe nicht. Vielmehr ist eine Erhöhung der Pension möglich, wenn ein Einkommen über der Geringfügigkeitsgrenze liegt und dadurch eine Pflichtversicherung in der Pensionsversicherung begründet wird. Bei vorzeitigen Alterspensionen wie der Korridorpension, Schwerarbeitspension oder Langzeitversichertenpension kann man bis zur Geringfügigkeitsgrenze dazuverdienen (2025 551,10 EUR). Ein höheres Einkommen führt im jeweiligen Monat zum Wegfall der Pension, erhöht aber die Pension für jeden weggefallenen Monat um 0,55 %.

Das österreichische Pensionssystem ist sicher

Manche Medien erzeugen zum Thema Pensionen vor allem Panik, statt faktenbasierter Artikel. Warum Panik unbegründet ist und wieso deine Pension – und unser gesamtes Pensionssystem – sicher ist, erfährst du hier. Wir haben die gängigsten Mythen zusammengefasst – und auch gleich aufgezeigt, wie es in Wirklichkeit aussieht. Einleitend beantworten wir aber zwei häufig gestellte Fragen.

Was ist das Umlageverfahren und wie wird es im österreichischen Pensionssystem angewendet?

Das Umlageverfahren ist ein Finanzierungssystem, bei dem die eingezahlten Beiträge der aktuellen Erwerbstätigen direkt zur Finanzierung der laufenden Pensionszahlungen verwendet werden. Es basiert auf dem Prinzip der Solidarität zwischen den Generationen. In Österreich wird das Pensionssystem durch ein solches Umlageverfahren finanziert, wobei die Pensionsversicherungsbeiträge der Arbeitnehmer:innen und Arbeitgeber:innen sowie Bundeszuschüsse zur Deckung der Pensionsausgaben beitragen.

Wie viel Steuergeld geht in die Pensionen?

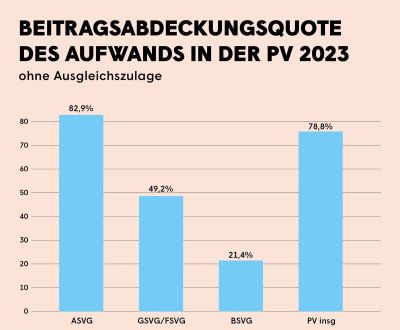

Steuermittel decken etwa ein Fünftel der Pensionsausgaben. Das ist keine Defizitabdeckung, sondern war von Beginn an ein Bestandteil der Finanzierung. Am höchsten ist der Eigenfinanzierungsgrad bei den Arbeiter:innen und Angestellten. Deutlich geringere Deckungsquoten haben die Systeme der Bauern und Selbständigen. Bei diesen wird der Pensionsaufwand daher wesentlich stärker aus dem Steueraufkommen mitfinanziert.

● Bei den Arbeiter:innen und Angestellten (ASVG Bereich) sind fast 83 % des Aufwands beitragsfinanziert

● Bei den Selbstständigen (GSVG/FSVG) sind es 49,2 %

● Bei den Bauern (BSVG) 21,4%

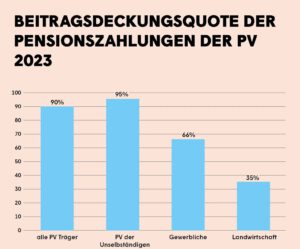

Arbeitnehmer:innen decken 95% ihrer Pensionen selbst

Die Pensionsversicherung erbringt neben den Pensionen auch andere Leistungen, etwa die Ausgleichszulagen, die Armut vermeiden sollen, sowie Gesundheitsvorsorge und Rehabilitation. Wenn man nur den Aufwand für Pensionen den Beiträgen gegenüberstellt, sind bei den Arbeitnehmer:innen 95% des Aufwands durch die geleisteten Beiträge gedeckt.

Mythen rund ums Pensionssystem - aufgeklärt

Mythos: Die Pensionsfinazierung ist instabil und erfordert eine Anhebung des Regelpensionsalters

Wahrheit: Die Pensionsfinanzierung ist stabil, wie die Fakten zeigen. Eine Anhebung des Regelpensionsalters ist nicht notwendig und würde eine massive Verschlechterung bedeuten. Die derzeitigen Pensionsausgaben steigen vorübergehend demografiebedingt, was seit vielen Jahren antizipiert wurde. Der Höhepunkt des Anteils öffentlicher Pensionsausgaben am BIP wird für 2032 erwartet, wobei die Ausgaben in Relation zum BIP viel geringer steigen als der Anteil der über 65-Jährigen.

Die Pensionen werden durch Beschäftigung gesichert. Da steht Österreich besser da als andere Länder: Bei der Gesamtbeschäftigungsquote der 20- bis 64-Jährigen liegt Österreich 2022 deutlich über dem EU-Schnitt (74,6%). 77,3 % der 20- bis 64-Jährigen waren beschäftigt.

Die Erwerbstätigenquote Älterer hat sich seit 2000 mehr als verdoppelt.

Mythos: Die demografische Verschiebung macht das Pensionssystem untragbar

Wahrheit: Der Anteil der über 65-Jährigen wird bis 2070 von 19 % auf 30 % steigen, während der Anteil der Wirtschaftsleistung (BIP), der für Pensionen gezahlt wird, nur von ca. 14 % auf maximal 15 % bis 2030 zunimmt und ab 2035 wieder Richtung 14 % sinkt. Die Behauptung, dass dies untragbar sei, ist absurd und dient eher dazu, ein Geschäft für die Finanzindustrie aufzubauen.

Mythos: Kapitalgedeckte Pensionssysteme bieten höhere Leistung zu geringeren volkswirtschaftlichen Kosten

Wahrheit: Studien, die von der Finanzindustrie finanziert wurden, behaupten, dass kapitalgedeckte Systeme höhere Leistungen zu geringeren Kosten bieten. Dies ist jedoch nicht möglich, da Kapitaldeckung systematisch dabei scheitert, die Kaufkraft zu sichern. Pensionskassenpensionen werden regelmäßig gekürzt und fast nie an die Inflation angepasst, was zu erheblichen Kaufkraftverlusten führt.

Mythos: Ein höherer Realkapitalstock pro Kopf ist auf große Pensionsfonds zurückzuführen

Wahrheit: Österreich hat einen der höchsten Realkapitalstöcke pro Kopf, obwohl es keine großen Pensionsfonds hat. Es gibt keinen Zusammenhang zwischen der Höhe des Realkapitalstocks und der Größe der Pensionsfonds. Österreich liegt beim Realkapitalstock ganz vorne und bei der Größe der Pensionsfonds ganz hinten, was besser ist als umgekehrt.

Mythos: Pensionsfonds führen zu höherem Wirtschaftswachstum

Wahrheit: Pensionsfonds sind nicht entscheidend für die Höhe der Investitionen in die Realwirtschaft. Sie finanzieren nicht stark neue Investitionsprojekte, sondern kaufen vor allem bestehende Assets. Pensionsfondsveranlagungen erhöhen nicht die reale Investitionsquote, da meist bestehende Aktien gehandelt und nicht Neuemissionen finanziert werden.

Mythos: Die demografische Entwicklung erfordert eine Verlagerung der Pensionsfinanzierung auf die zweite oder dritte Säule

Wahrheit: Eine Verlagerung der Pensionsfinanzierung auf die zweite oder dritte Säule würde nicht gesamtgesellschaftlich günstiger sein. Es würde bedeuten, dass man sich Finanzmarktrisiken aussetzt und in ein System verlagert, das systematisch dabei scheitert, die Kaufkraft zu sichern, außerdem ist der Verwaltungsaufwand höher als im gesetzlichen System.

Mythos: Die Pensionsautomatik ist ein sinnvoller Ansatz zur Sicherung der Pensionsfinanzierung

Wahrheit: Die Pensionsautomatik ist ein völlig widersinniger Ansatz, da die Lebenserwartung sozial sehr unterschiedlich ist. Eine automatische Anpassung des Pensionsalters wäre sozial extrem unfair.

Mythos: Kapitalgedeckte Pensionssysteme bringen mehr Investitionen und einen höheren Kapitalstock

Wahrheit: Die Behauptung, dass kapitalgedeckte Pensionssysteme mehr Investitionen und einen höheren Kapitalstock bringen, ist empirisch falsch. Österreichische Pensionskassen investieren zu 95 % im Ausland, was zeigt, dass die Ausweitung der kapitalgedeckten Altersversorgung keine positiven makroökonomischen Effekte hat.

Mythos: Die Verwaltungskosten von Pensionsfonds sind gering

Wahrheit: In den Niederlanden fließt fast gleich viel Geld an die Finanzindustrie wie in Österreich aus Steuern an die Pensionist:innen. 2020 zahlten die Niederlande 9,8 Mrd. Euro (29 % der ausgezahlten Renten) an Verwaltungs- und Anlagegebühren für Geldmanager, was zeigt, dass das österreichische System effizienter ist.